近期回测

近期回测 过去三年回测

过去三年回测 最大化资金使用率后的回测

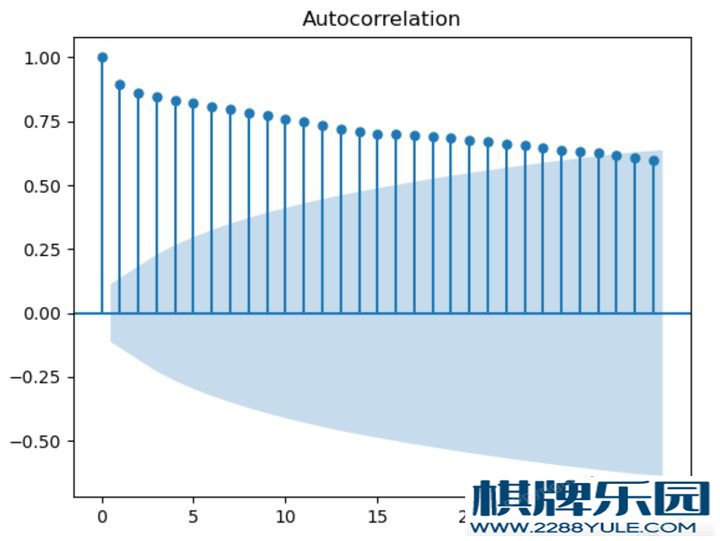

最大化资金使用率后的回测 理论A股上证50的成分股acf时序分析得出,统计显著的非阴影区域中,股价由于事件驱动产生的shock会在一个月内回归。

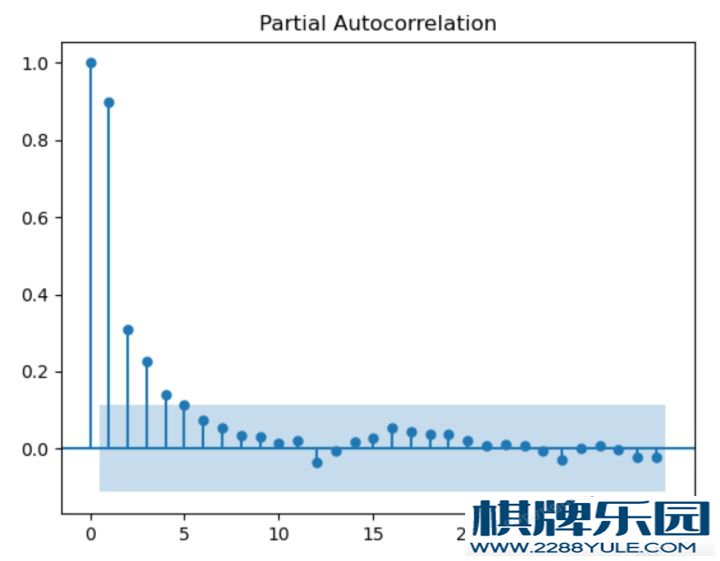

理论A股上证50的成分股acf时序分析得出,统计显著的非阴影区域中,股价由于事件驱动产生的shock会在一个月内回归。 从PACF分析中可以得出shock后每天的统计显著的自相关会持续5天左右。

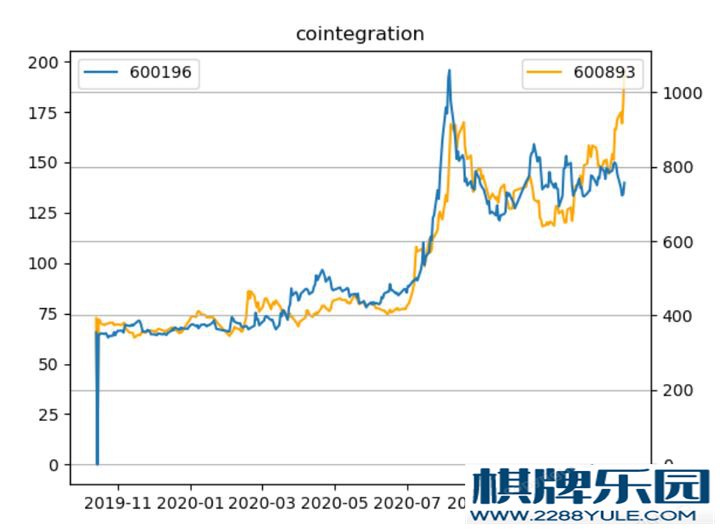

从PACF分析中可以得出shock后每天的统计显著的自相关会持续5天左右。 建模接下来根据数据理论建模,具有协整性的stock pair,当有shock来临时,做多并持有5天。当作趋势突破因子用,笔者测试的未来回报IC值也是当持仓5天时最高。关于协整性测试我试了以下方法,通过结果和具体信号触发的案例分析得出第三个为最好。具体统计含义此处不详细深入。Engle-GrangerJohansenOLS residual Adfullerdifference unit rootdef cointegration_test(y, x):

ols_result = sm.OLS(y, x).fit()

return adfuller(ols_result.resid)接下来是信号触发机制代码:def find_good_pairs(df):

#df = df.fillna(method='ffill')

#df = df.fillna(method='bfill')

dim = df.shape[1] # number of columns

#pvalue_matrix = np.ones((dim, dim))

#correl_matrix = np.zeros((dim, dim))

keys = df.keys() # index object of df columns

good_pairs = []

short = []

long = []

for i in range(dim):

for j in range(i + 1, dim):

try:

stock1 = df[keys[i]] # first stock

stock2 = df[keys[j]] # second stock

# correlation is about magnitude in short time

correl = np.corrcoef(stock1,stock2)[0,1]

# cointegration is about possibility if stationary over long time

#pvalue = coint(stock1, stock2)[1]

pvalue = cointegration_test(stock1,stock2)[1]

#pvalue_matrix[i, j] = pvalue

#correl_matrix[i, j] = correl

if pvalue < coint_param and correl > corr_param:

good_pairs.append((keys[i], keys[j]))

diff = stock1-stock2

rmean = diff.rolling(rmeanwindow).mean()[-1]

#rmean = diff[-2]

std = np.std(diff[-rmeanwindow:])

if diff[-1] > rmean+2*std:# and diff[-1] < rmean+3*std:

print(f'long {keys[i]}, short {keys[j]}, corr is {correl}, coint is {pvalue}')

if style == 'reversal':

#if stock1[-1] < stock1[-2]:

short.append(keys[i])

#if stock2[-1] > stock2[-2]:

long.append(keys[j])

if style == 'trend':

if (stock1[-1]-stock1[-5])/stock1[-5] < buyhighlimit:

long.append(keys[i])

short.append(keys[j])

elif diff[-1] < rmean-2*std:# and diff[-1] > rmean-3*std:

print(f'long {keys[j]}, short {keys[i]}, corr is {correl}, coint is {pvalue}')

if style == 'reversal':

#if stock2[-1] < stock2[-2]:

short.append(keys[j])

#if stock1[-1] > stock1[-2]:

long.append(keys[i])

if style == 'trend':

if (stock2[-1] - stock2[-5]) / stock2[-5] < buyhighlimit:

long.append(keys[j])

short.append(keys[i])

except:

pass

return good_pairs, set(short), set(long)数据A股日线数据可以从挖地兔取得def get_stock_data(start, end):

ticker_list = ['603986.SH','603501.SH','603288.SH','603259.SH','601995.SH','601899.SH','601888.SH','601857.SH','601818.SH','601688.SH','601668.SH','601628.SH','601601.SH','601398.SH','601336.SH','601318.SH','601288.SH','601211.SH','601166.SH','601138.SH','601088.SH','601066.SH','601012.SH','600918.SH','600893.SH','600887.SH','600837.SH','600809.SH','600745.SH','600703.SH','600690.SH','600588.SH','600585.SH','600570.SH','600547.SH','600519.SH','600438.SH','600309.SH','600276.SH','600196.SH','600104.SH','600050.SH','600048.SH','600036.SH','600031.SH','600030.SH','600028.SH','600016.SH','600009.SH','600000.SH']

ticker_list = ','.join(ticker_list)

data = pd.DataFrame()

daily_df = pro.query('daily',ts_code=ticker_list,start_date=start,end_date=end,fields='ts_code,trade_date,close')

data = pd.concat([data,daily_df],axis=0)

return data

df = pd.DataFrame()

for j in [str("%.2d" % i) for i in range(17,21)]:

for i in [str("%.2d" % i) for i in range(1,13)]:

start = '20'+j+i+'01'

end = '20'+j+i+'31'

df = pd.concat([df,get_stock_data(start,end)],axis=0)

df.columns = ['stock', 'date', 'close']

df = df.pivot_table(index=['date'], columns='stock', values='close')

df.index = df.index.map(lambda x:dt.datetime.strptime(str(x),'%Y%m%d'))参数设置amount = 1.0e6 #起始金额cointwindow = 200 #协整区间最好为一年以上rmeanwindow = 20 #信号触发标准,直接影响信号的多少和质量rebalance = 3 #调仓天数turnoveradj = 1 * rebalance #本金根据调仓天数分配,这样可能导致信号少的是否资金没有完全利用coint_param = 0.05 #协整度参数corr_param = 0.6 #相关性参数buyhighlimit = 0.2 #买入前安全保护阈值以免过高买入style = 'trend' #用统计套利做趋势或者回归绩效分析平均的每日收益包括信号不触发的时间。换手率指的是平均每天需要调仓和整体暴露的比例。下单比例说明一年里平均两天触发一次信号。最大回撤是

建模接下来根据数据理论建模,具有协整性的stock pair,当有shock来临时,做多并持有5天。当作趋势突破因子用,笔者测试的未来回报IC值也是当持仓5天时最高。关于协整性测试我试了以下方法,通过结果和具体信号触发的案例分析得出第三个为最好。具体统计含义此处不详细深入。Engle-GrangerJohansenOLS residual Adfullerdifference unit rootdef cointegration_test(y, x):

ols_result = sm.OLS(y, x).fit()

return adfuller(ols_result.resid)接下来是信号触发机制代码:def find_good_pairs(df):

#df = df.fillna(method='ffill')

#df = df.fillna(method='bfill')

dim = df.shape[1] # number of columns

#pvalue_matrix = np.ones((dim, dim))

#correl_matrix = np.zeros((dim, dim))

keys = df.keys() # index object of df columns

good_pairs = []

short = []

long = []

for i in range(dim):

for j in range(i + 1, dim):

try:

stock1 = df[keys[i]] # first stock

stock2 = df[keys[j]] # second stock

# correlation is about magnitude in short time

correl = np.corrcoef(stock1,stock2)[0,1]

# cointegration is about possibility if stationary over long time

#pvalue = coint(stock1, stock2)[1]

pvalue = cointegration_test(stock1,stock2)[1]

#pvalue_matrix[i, j] = pvalue

#correl_matrix[i, j] = correl

if pvalue < coint_param and correl > corr_param:

good_pairs.append((keys[i], keys[j]))

diff = stock1-stock2

rmean = diff.rolling(rmeanwindow).mean()[-1]

#rmean = diff[-2]

std = np.std(diff[-rmeanwindow:])

if diff[-1] > rmean+2*std:# and diff[-1] < rmean+3*std:

print(f'long {keys[i]}, short {keys[j]}, corr is {correl}, coint is {pvalue}')

if style == 'reversal':

#if stock1[-1] < stock1[-2]:

short.append(keys[i])

#if stock2[-1] > stock2[-2]:

long.append(keys[j])

if style == 'trend':

if (stock1[-1]-stock1[-5])/stock1[-5] < buyhighlimit:

long.append(keys[i])

short.append(keys[j])

elif diff[-1] < rmean-2*std:# and diff[-1] > rmean-3*std:

print(f'long {keys[j]}, short {keys[i]}, corr is {correl}, coint is {pvalue}')

if style == 'reversal':

#if stock2[-1] < stock2[-2]:

short.append(keys[j])

#if stock1[-1] > stock1[-2]:

long.append(keys[i])

if style == 'trend':

if (stock2[-1] - stock2[-5]) / stock2[-5] < buyhighlimit:

long.append(keys[j])

short.append(keys[i])

except:

pass

return good_pairs, set(short), set(long)数据A股日线数据可以从挖地兔取得def get_stock_data(start, end):

ticker_list = ['603986.SH','603501.SH','603288.SH','603259.SH','601995.SH','601899.SH','601888.SH','601857.SH','601818.SH','601688.SH','601668.SH','601628.SH','601601.SH','601398.SH','601336.SH','601318.SH','601288.SH','601211.SH','601166.SH','601138.SH','601088.SH','601066.SH','601012.SH','600918.SH','600893.SH','600887.SH','600837.SH','600809.SH','600745.SH','600703.SH','600690.SH','600588.SH','600585.SH','600570.SH','600547.SH','600519.SH','600438.SH','600309.SH','600276.SH','600196.SH','600104.SH','600050.SH','600048.SH','600036.SH','600031.SH','600030.SH','600028.SH','600016.SH','600009.SH','600000.SH']

ticker_list = ','.join(ticker_list)

data = pd.DataFrame()

daily_df = pro.query('daily',ts_code=ticker_list,start_date=start,end_date=end,fields='ts_code,trade_date,close')

data = pd.concat([data,daily_df],axis=0)

return data

df = pd.DataFrame()

for j in [str("%.2d" % i) for i in range(17,21)]:

for i in [str("%.2d" % i) for i in range(1,13)]:

start = '20'+j+i+'01'

end = '20'+j+i+'31'

df = pd.concat([df,get_stock_data(start,end)],axis=0)

df.columns = ['stock', 'date', 'close']

df = df.pivot_table(index=['date'], columns='stock', values='close')

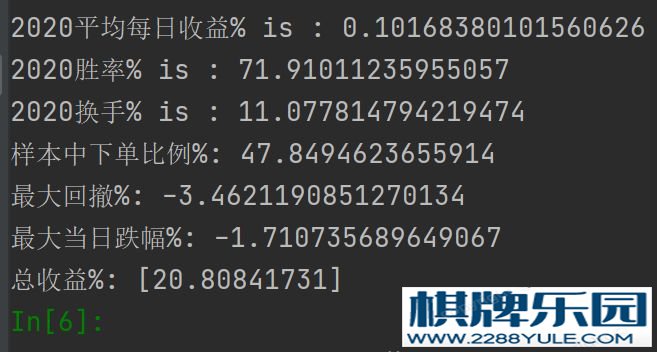

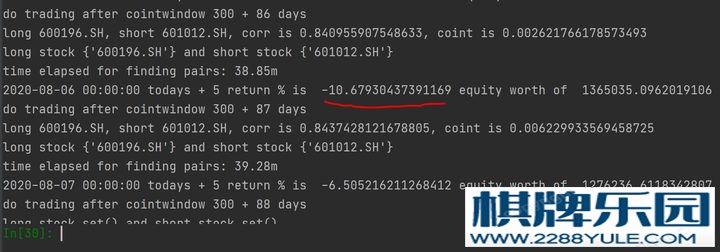

df.index = df.index.map(lambda x:dt.datetime.strptime(str(x),'%Y%m%d'))参数设置amount = 1.0e6 #起始金额cointwindow = 200 #协整区间最好为一年以上rmeanwindow = 20 #信号触发标准,直接影响信号的多少和质量rebalance = 3 #调仓天数turnoveradj = 1 * rebalance #本金根据调仓天数分配,这样可能导致信号少的是否资金没有完全利用coint_param = 0.05 #协整度参数corr_param = 0.6 #相关性参数buyhighlimit = 0.2 #买入前安全保护阈值以免过高买入style = 'trend' #用统计套利做趋势或者回归绩效分析平均的每日收益包括信号不触发的时间。换手率指的是平均每天需要调仓和整体暴露的比例。下单比例说明一年里平均两天触发一次信号。最大回撤是  的含义,就是在盈利基础上最大的回撤。对于如此高胜率的解释是当配对股票产生日k线价格的分歧后,将会带来趋势性的突破。

的含义,就是在盈利基础上最大的回撤。对于如此高胜率的解释是当配对股票产生日k线价格的分歧后,将会带来趋势性的突破。

但是在大概率的背后也会有像下图的突破性急速反转。因此在绩效分析的时候需要对特定情况分析,然后改进策略保护机制。

但是在大概率的背后也会有像下图的突破性急速反转。因此在绩效分析的时候需要对特定情况分析,然后改进策略保护机制。

文末留一个悬念给大家,怎么找突破还是回归的方法可以看下文末的评论区~

文末留一个悬念给大家,怎么找突破还是回归的方法可以看下文末的评论区~

在竞技性比较高的麻将规则如国标麻将、日本麻将中,可能高手和一个平均水平选手打200 手牌左右就能看出显著性差异;但在推倒和规则中,可能需要 2000 甚至更多手牌才能区分高手和平均水平选手。

存在四张全局变量“宝牌”,持有者可以根据需要自行跨类型赋值。其中“中”每次初始化时被重新赋值棋牌游戏大厅,值为“宝牌”的初始值。