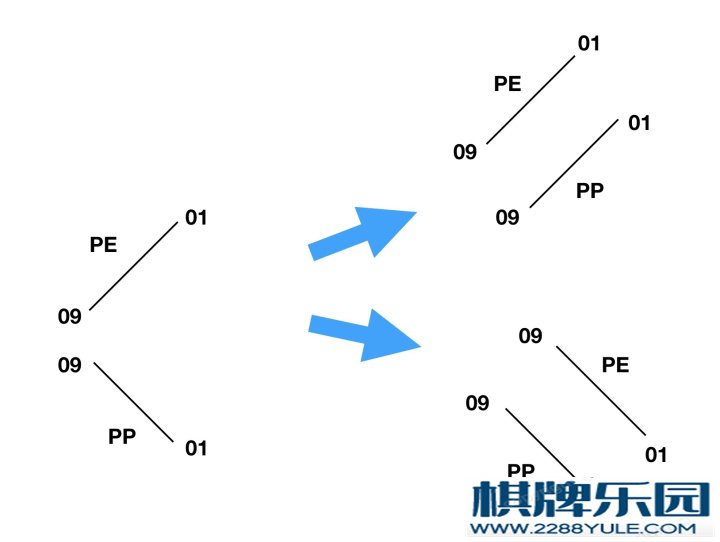

然后,做多的品种我们用正号来表示,做空的品种我们用负号来表示,从而可以构造一个套利组合价差:组合价差=A09-A01+B01-B09矩阵套利的收益取决于整个组合价差的变化,当你做多组合价差的话,组合价差变大你就可以获利;当你做空组合价差的话,组合价差变小你就可以获利。矩阵套利怎么做?套利的本质其实就是对冲,关键是去看你如何去构造对冲的品种和组合。我们常见的跨期套利只是从一维角度去对冲,即时间角度,因为品种是相同的,只是交割日期不同,所以是从一维角度去构造对冲;我们常见的跨品种套利,也是一维角度的对冲,即标的角度,因为交割日期是相同的,只是交割标的不同而已。矩阵套利其实只是同时考虑了时间和标的两个维度,从二维的角度去构造对冲,你可以理解为两个跨期套利组合的对冲或者是两个跨品种套利组合的对冲。以PE和PP为例,它们可能同属于MTO装置的产物,价差分布结构应该是相符的,当价差结构不合理时,可以采用矩阵套利的方式,捕捉价差结构从不合理到合理过程的收益,这是比较典型的回归思维方式。我们假设,PE现在呈现的是正向市场结构,09合约的价格低于次年01合约价格;PP现在呈现的是反向市场结构,09合约的价格高于次年01合约的价格。那么按照回归的思维方式,我们可以构造如下矩阵:

然后,做多的品种我们用正号来表示,做空的品种我们用负号来表示,从而可以构造一个套利组合价差:组合价差=A09-A01+B01-B09矩阵套利的收益取决于整个组合价差的变化,当你做多组合价差的话,组合价差变大你就可以获利;当你做空组合价差的话,组合价差变小你就可以获利。矩阵套利怎么做?套利的本质其实就是对冲,关键是去看你如何去构造对冲的品种和组合。我们常见的跨期套利只是从一维角度去对冲,即时间角度,因为品种是相同的,只是交割日期不同,所以是从一维角度去构造对冲;我们常见的跨品种套利,也是一维角度的对冲,即标的角度,因为交割日期是相同的,只是交割标的不同而已。矩阵套利其实只是同时考虑了时间和标的两个维度,从二维的角度去构造对冲,你可以理解为两个跨期套利组合的对冲或者是两个跨品种套利组合的对冲。以PE和PP为例,它们可能同属于MTO装置的产物,价差分布结构应该是相符的,当价差结构不合理时,可以采用矩阵套利的方式,捕捉价差结构从不合理到合理过程的收益,这是比较典型的回归思维方式。我们假设,PE现在呈现的是正向市场结构,09合约的价格低于次年01合约价格;PP现在呈现的是反向市场结构,09合约的价格高于次年01合约的价格。那么按照回归的思维方式,我们可以构造如下矩阵: 组合价差=PE09-PE01+PP01-PP09关于这个矩阵组合,你还可以变换位置来进行理解,可以从跨期角度去理解价差,也可以从跨品种角度去理解价差。从跨期角度去理解组合价差,其实就是两个品种方向相反的跨期套利组合:PE91正套+PP91反套:组合价差=PE09-PE01+PP01-PP09从跨品种角度去理解组合价差,其实就是两个不同时期的方向相反的跨品种套利组合:LP09正套+LP01反套:组合价差=PE09-PP09+PP01-PE01如果你从跨期角度不太容易理解矩阵套利的目的,那么你可以从跨品种角度去理解,其本质上可以理解为,你打算做LP01反套的收益,同时用LP09正套去进行对冲风险。

组合价差=PE09-PE01+PP01-PP09关于这个矩阵组合,你还可以变换位置来进行理解,可以从跨期角度去理解价差,也可以从跨品种角度去理解价差。从跨期角度去理解组合价差,其实就是两个品种方向相反的跨期套利组合:PE91正套+PP91反套:组合价差=PE09-PE01+PP01-PP09从跨品种角度去理解组合价差,其实就是两个不同时期的方向相反的跨品种套利组合:LP09正套+LP01反套:组合价差=PE09-PP09+PP01-PE01如果你从跨期角度不太容易理解矩阵套利的目的,那么你可以从跨品种角度去理解,其本质上可以理解为,你打算做LP01反套的收益,同时用LP09正套去进行对冲风险。 所以,以回归的思想去做矩阵套利,它希望的是PP和PE两个品种的价差结构趋向一致,要么都是正向市场结构,要么都是反向市场结构。赚取的是价差结构从不合理变为合理过程的收益。所以矩阵套利做的就是远月价差结构的回归,同时利用近月价差做一个方向对冲,所以从风险收益的角度来讲,矩阵套利还是比较稳健的。——————推荐阅读史上最全的金融投资系列书籍1-50史上最全的金融投资系列书籍51-100史上最全的金融投资系列书籍101-150史上最全的金融投资系列书籍151-200史上最全的金融投资系列书籍201-250史上最全的金融投资系列书籍251-300

所以,以回归的思想去做矩阵套利,它希望的是PP和PE两个品种的价差结构趋向一致,要么都是正向市场结构,要么都是反向市场结构。赚取的是价差结构从不合理变为合理过程的收益。所以矩阵套利做的就是远月价差结构的回归,同时利用近月价差做一个方向对冲,所以从风险收益的角度来讲,矩阵套利还是比较稳健的。——————推荐阅读史上最全的金融投资系列书籍1-50史上最全的金融投资系列书籍51-100史上最全的金融投资系列书籍101-150史上最全的金融投资系列书籍151-200史上最全的金融投资系列书籍201-250史上最全的金融投资系列书籍251-300

想想我们出门在外谋生,大部分都是来天涯海角的人真人棋牌游戏,麻将虽然都会玩,但是不同的地方有着不同的玩法,游戏规则肯定也会有所区别。如果我们可以知道不同地方麻将怎么打,这样就不会受到任何阻碍了,不管是跟哪个地方的朋友都可以轻松玩到一起去。